Hal ini juga nantinya akan dihitung antara angsuran KUR serta angsuran KPR. Faktor ini menjadi penentu, karena untuk memastikan bahwa kemampuan untuk mencicil dari calon debitur tidak terlalu jauh dengan kemampuan finansial yang dimiliki.

Tujuan Penggunaan Dana

Dana KUR diperuntukan untuk membiayai usaha atau pengembangan usaha. Pihak bank pun akan melakukan evaluasi terlebih dahulu, apakah tujuan penggunaan dana sesuai dengan ketentuan dari program KUR atau tidak.

Tips Mengajukan Pinjaman KUR BRI Saat Memiliki Cicilan KPR

Ada beberapa tips yang bisa dilakukan oleh calon debitur, ketika akan mengajukan pinjaman tetapi masih memiliki cicilan KPR, yaitu:

Buat Rencana Anggaran

Sebelum mengajukan pinjamannya, buat terlebih dahulu rencana anggaran untuk memenuhi beban angsuran secara detai.

Hal ini sangat penting, agar calon debitur memiliki kemampuan untuk membayar cicilan tepat waktu.

Konsultasi dengan Pihak Bank

Tak perlu ragu untuk mengkonsultasikan kebutuhan membiayai atau mendanai usaha Anda bersama pihak bank.

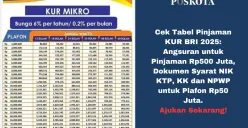

Baca Juga: Persyaratan KUR BRI 2025 Terbaru yang Lebih Mudah dan Cepat Cair, Tanpa Jaminan Hingga Rp100 Juta

Karena dengan melakukan hal ini, calon debitur bisa mendapat informasi yang lebih jelas serta spesifik sesuai dengan kemampuan dan kebutuhan.

Menyiapkan Dokumen Persyaratan

Seperti yang disinggung di atas, pinjaman KUR BRI ini diberikan pada pelaku UMKM untuk membiayai usaha.

- Selain itu ada syarat yang mesti dipenuhi oleh calon debitur, yaitu:

- Individu atau perseorangan

- Telah memiliki usaha secara aktif dan produktif minimal enam bulan

- Tidak menerima kredit dari perbankan, kecuali kredit konsumtif seperti KPR, KKB dan Kartu Kredit

- Kemudian persyaratan administrasi meliputi KTP, KK, surat ijin usaha atau surat ijin usaha mikro dan kecil (IUMK) atau yang dapat dipersamakan

Dari informasi di atas bisa diketahui, bahwa pengajuan KUR BRI bisa dilakukan meskipun calon debitur memiliki cicilan KPR.

.jpg)