POSKOTA.CO.ID - Mengajukan pinjaman dana KUR di Bank Rakyat Indonesia, secara umum bisa dilakukan meskipun calon debitur memiliki cicilan rumah atau KPR.

Pasalnya, pengajuan kredit usaha rakyat atau KUR ini bisa dilakukan saat memiliki kredit konsumtif seperti kredit kendaraan bermotor (KKB), kartu kredit dan KPR.

Di KUR BRI ada dua jenis pinjaman yang bisa diajukan oleh calon debitur, yaitu KUR Mikro dan KUR Kecil.

Syarat utama untuk mengajukan pinjaman ini adalah memiliki usaha aktif dan produktif serta sudah berjalan selama enam bulan.

Baca Juga: Tanpa Perlu Proses Survei, Pinjaman Dana KUR BSI Bisa Cair hingga Rp50 Juta dengan Syarat KTP dan KK

Kemudian persyaratan administratif yang mesti dipenuhi adalah kartu tanda penduduk (KTP), kartu keluarga (KK) serta surat ijin usaha.

Apabila pengajuan dana sebesar Rp100 juta hingga Rp500 juta, calon debitur yang merupakan pelaku usaha mikro, kecil dan menengah (UMKM) harus menyertakan agunan atau jaminan berupa surat tanah, bangunan hingga kendaraan bermotor.

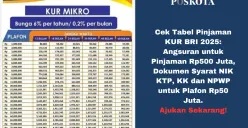

Adapun pinjaman tanpa jaminan dari program KUR ini dengan plafon Rp5 juta hingga Rp50 juta atau termasuk dari KUR Mikro.

Baca Juga: UMKM Wajib Tahu! Ini Kelebihan dan Kekurangan Pinjaman Dana KUR BSI

Faktor yang Mempengaruhi Persetujuan Pinjaman Dana KUR BRI

Ada sejumlah faktor yang mempengaruhi, apabila calon debitur mengajukan pinjaman dari program KUR tetapi masih memiliki cicilan rumah, yaitu:

Kolektibiltas Kredit

Pihak bank akan melihat riwayat pembayaran kredit dari calon debitur. Apabila pembayaran KPR tepat waktu, maka peluang pengajuan disetujui semakin meningkat.