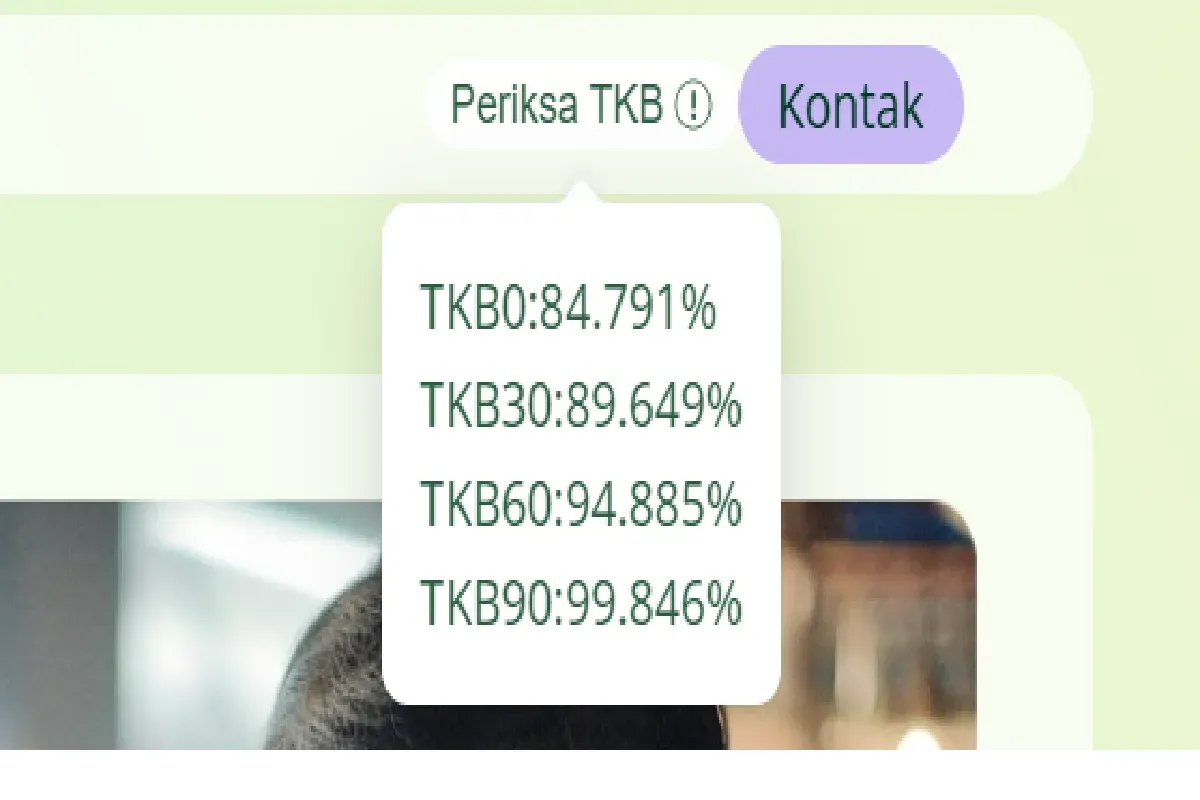

Platform dengan TKB tinggi, misalnya di atas 90%, biasanya mencerminkan kualitas layanan yang baik, proses penagihan yang sesuai regulasi, dan tingkat kepuasan peminjam yang memadai.

Sebaliknya, TKB yang rendah bisa menjadi sinyal adanya masalah, seperti bunga pinjaman yang mencekik atau praktik penagihan yang agresif.

Informasi TKB biasanya dapat ditemukan di situs resmi platform atau laporan Otoritas Jasa Keuangan (OJK), yang mengawasi operasional aplikasi keuangan di Indonesia.

Dengan memeriksa TKB, Anda dapat membuat keputusan yang lebih terinformasi dan meminimalkan risiko gagal bayar.

Baca Juga: Isu Penagihan Serentak oleh Debt Collector Pinjol, Pengamat: Itu Menyebarkan Ketakutan!

Mengevaluasi Bunga Pinjaman dan Biaya Lain

Selain TKB, aspek penting lainnya adalah memahami struktur bunga pinjaman dan biaya tambahan yang dikenakan.

Bunga pinjaman pada kredit digital sering kali lebih tinggi dibandingkan pinjaman konvensional karena sifatnya yang cepat dan tanpa jaminan.

Beberapa platform mungkin juga mengenakan biaya administrasi, biaya keterlambatan, atau biaya lainnya yang dapat menambah beban pembayaran cicilan.

Sebelum menandatangani perjanjian, pastikan Anda membaca dengan cermat syarat dan ketentuan yang berlaku.

Hitung total biaya pinjaman, termasuk bunga dan biaya tambahan, untuk memastikan bahwa jumlah cicilan masih sesuai dengan kemampuan finansial Anda.

Transparansi dalam hal ini akan membantu Anda menghindari kejutan tak terduga selama masa peminjaman.

Baca Juga: Bahaya Pinjol Ilegal! Ini Dampak Galbay dan Cara Bijak Mengatasinya