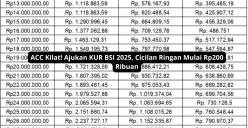

POSKOTA.CO.ID - Kredit Usaha Rakyat (KUR) Bank Rakyat Indonesia (BRI) 2025 menjadi salah satu solusi bagi pelaku usaha yang membutuhkan tambahan modal. Namun, tak sedikit calon peminjam yang mengalami kendala hingga akhirnya pengajuan mereka tidak disetujui.

Jika Anda termasuk salah satu yang mengalami penolakan, jangan khawatir! Artikel ini akan membahas beberapa penyebab utama pengajuan KUR BRI ditolak serta memberikan tips agar peluang persetujuan lebih besar.

Meskipun KUR BRI 2025 masih tersedia di berbagai kantor cabang, banyak permohonan yang tidak lolos proses verifikasi. Berikut beberapa alasan utama yang menyebabkan pengajuan ditolak:

Penyebab Pengajuan KUR BRI 2025 Ditolak

1. Riwayat Kredit Bermasalah (BI Checking/SLIK OJK)

BI Checking atau SLIK OJK adalah catatan kredit yang tercatat di Otoritas Jasa Keuangan (OJK). Jika Anda memiliki riwayat kredit buruk, seperti tunggakan atau status kolektibilitas di atas kategori 2 (diragukan atau macet), pengajuan KUR berpotensi besar ditolak. Solusinya berikut ini:

- Segera lunasi tunggakan di bank atau lembaga keuangan lainnya.

- Minta surat keterangan lunas dari lembaga terkait.

- Tunggu 1-2 bulan hingga catatan BI Checking kembali bersih sebelum mengajukan KUR.

2. Dokumen Pengajuan Tidak Lengkap atau Tidak Valid

Bank BRI memiliki standar ketat dalam verifikasi dokumen. Jika ada dokumen yang kurang atau tidak sesuai, pengajuan bisa langsung ditolak. Berikut adalah beberapa dokumen yang diperlukan:

- KTP asli dan fotokopi (suami dan istri jika sudah menikah).

- Kartu Keluarga (KK) yang sesuai dengan alamat domisili.

- Buku Nikah (bagi yang belum memiliki KK bersama pasangan).

- Surat Keterangan Usaha (SKU) dari kelurahan atau instansi terkait.

- NPWP untuk pengajuan pinjaman di atas Rp50 juta.

Pastikan seluruh dokumen masih berlaku dan sesuai ketentuan, jika alamat KTP berbeda dengan tempat tinggal, siapkan surat keterangan domisili.

Baca Juga: 4 Tanda Pinjaman KUR 2025 Anda Akan Dicairkan oleh Bank, Ini Tanda yang Paling Penting

3. Tidak Memiliki Jaminan untuk Plafon Besar

KUR Mikro dengan plafon di bawah Rp50 juta tidak memerlukan jaminan tambahan. Namun, untuk jumlah pinjaman lebih besar, beberapa kantor cabang BRI mungkin meminta agunan seperti BPKB kendaraan atau sertifikat tanah, caranya berikut ini.

- Siapkan BPKB motor atau mobil jika memiliki kendaraan.

- Gunakan sertifikat tanah atau rumah sebagai jaminan jika memungkinkan.

- Pastikan nilai jaminan sepadan dengan jumlah pinjaman yang diajukan.

4. Usaha Masih Baru atau Belum Stabil

Bank BRI lebih memprioritaskan usaha yang telah berjalan minimal 6 bulan hingga 1 tahun. Jika usaha masih baru, ada kemungkinan jumlah pinjaman yang disetujui lebih kecil dari yang diajukan, Solusinya:

- Buat laporan keuangan sederhana untuk menunjukkan pendapatan usaha.

- Jika ditawarkan pinjaman lebih kecil, ambil terlebih dahulu sebagai modal awal.

- Setelah cicilan berjalan lancar, plafon pinjaman bisa ditingkatkan dalam 6-12 bulan.

5. Kuota KUR di Kantor Cabang Habis

Meskipun seluruh syarat terpenuhi, pengajuan bisa tetap ditolak jika kuota KUR di kantor cabang tertentu sudah habis. langkah antisipasinya:

- Ajukan di unit atau kantor cabang BRI lainnya.

- Pantau informasi dari pihak bank mengenai pembukaan kuota baru.

.jpeg)