POSKOTA.CO.ID - Kredit Usaha Rakyat (KUR) telah menjadi salah satu solusi utama bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia untuk mendapatkan modal.

Bank-bank besar seperti BRI, BNI, Mandiri, dan BSI menawarkan produk KUR dengan keunggulan masing-masing.

Artikel ini akan membahas secara mendalam perbandingan produk, syarat, limit pinjaman, hingga bunga KUR dari keempat bank tersebut untuk membantu Anda menentukan pilihan terbaik.

Apa Itu KUR?

KUR adalah program pemerintah yang bertujuan untuk memberikan pembiayaan dengan bunga rendah kepada UMKM. Program ini didukung oleh subsidi bunga sehingga lebih terjangkau dibandingkan kredit komersial lainnya.

Jenis KUR yang Ditawarkan oleh BRI, BNI, Mandiri, dan BSI

1. KUR BRI

- Jenis: Mikro, Kecil, dan TKI.

- Limit Pinjaman:

- Mikro: hingga Rp50 juta.

- Kecil: Rp50 juta – Rp500 juta.

- TKI: hingga Rp25 juta.

- Keunggulan: Cocok untuk pelaku usaha kecil yang ingin memperluas skala bisnis.

2. KUR BNI

- Jenis: Super Mikro, Mikro (termasuk TKI), dan Klaster.

- Limit Pinjaman:

- Super Mikro: hingga Rp10 juta.

- Mikro: Rp10 juta – Rp50 juta.

- Klaster: hingga Rp500 juta.

- Keunggulan: Menyediakan fasilitas khusus bagi usaha berbasis klaster.

3. KUR Mandiri

- Jenis: Mikro, Kecil, TKI, dan Klaster.

- Limit Pinjaman:

- Mikro: Rp10 juta – Rp50 juta.

- Kecil: Rp50 juta – Rp500 juta.

- TKI: hingga Rp25 juta.

- Keunggulan: Proses pengajuan cepat dengan persyaratan mudah.

4. KUR BSI

- Jenis: Super Mikro, Mikro, dan Kecil.

- Limit Pinjaman:

- Super Mikro: hingga Rp10 juta.

- Mikro: Rp10 juta – Rp50 juta.

- Kecil: Rp50 juta – Rp500 juta.

- Keunggulan: Menggunakan prinsip syariah, cocok untuk pelaku usaha berbasis halal.

Agunan atau Jaminan

- KUR BRI: Mikro dan TKI tidak membutuhkan jaminan, sedangkan KUR kecil memerlukan agunan.

- KUR BNI: Super mikro dan mikro bebas agunan, namun KUR klaster memerlukan jaminan.

- KUR Mandiri: Mikro dan TKI bebas jaminan, sedangkan KUR kecil dan klaster memerlukan agunan.

- KUR BSI: Super mikro dan mikro tidak memerlukan agunan, namun KUR kecil membutuhkan jaminan.

Syarat Pengajuan KUR

Secara umum, persyaratan pengajuan KUR di BRI, BNI, Mandiri, dan BSI memiliki kesamaan:

- Identitas Diri: Warga Negara Indonesia (WNI) dengan KTP dan Kartu Keluarga (KK).

- Usia: Minimal 21 tahun atau sudah menikah.

- Dokumen Usaha: Memiliki usaha yang telah berjalan minimal 6 bulan, dibuktikan dengan surat izin usaha atau keterangan usaha dari kelurahan.

- Tidak Memiliki Kredit Produktif Lain: Kecuali kredit konsumtif seperti KPR, KKB, atau kartu kredit.

- Dokumen Tambahan: Untuk pinjaman di atas Rp50 juta, diperlukan NPWP. Untuk KUR TKI, diperlukan dokumen seperti perjanjian kerja, paspor, dan visa.

Suku Bunga KUR

Pemerintah menetapkan suku bunga KUR sebesar 6% per tahun untuk semua bank. Hal ini bertujuan untuk memberikan kesempatan lebih besar bagi UMKM dalam mengakses modal usaha.

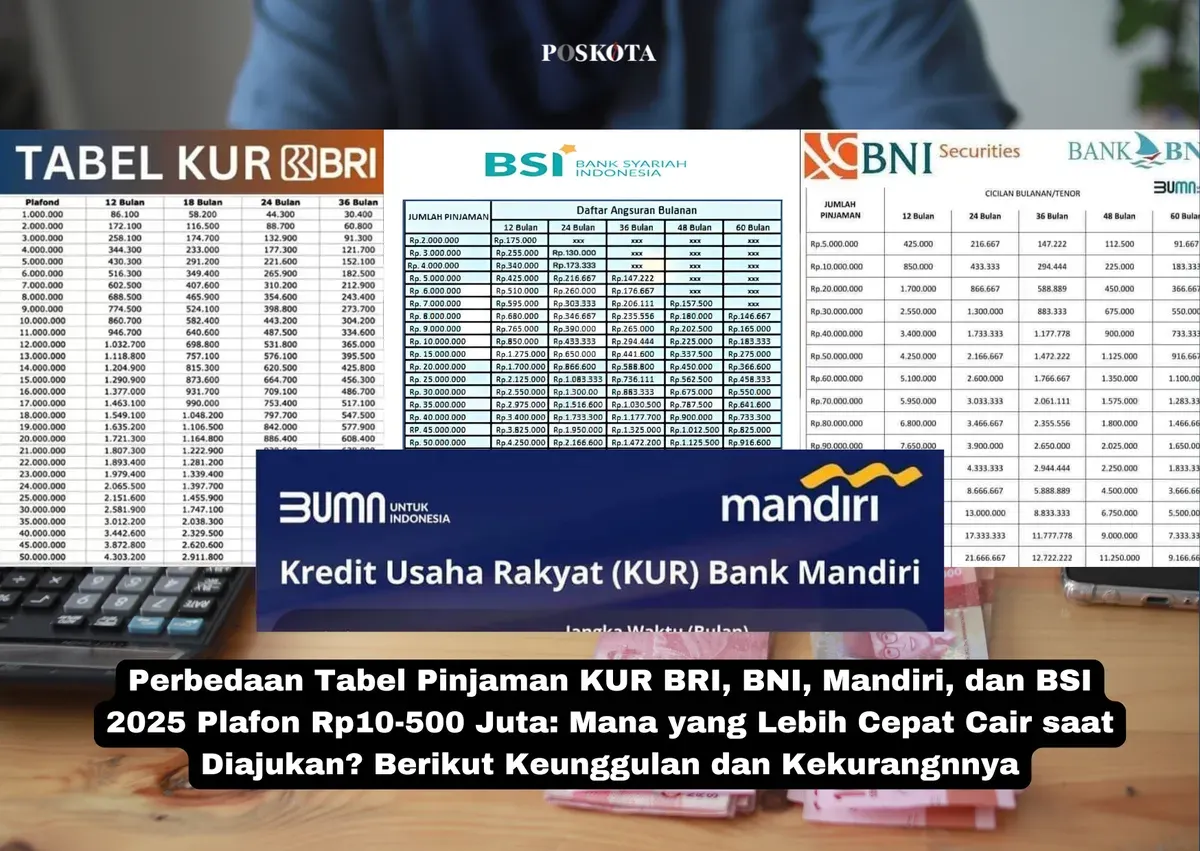

Perbandingan Limit Pinjaman

Tips Memilih KUR yang Tepat

- Sesuaikan dengan Kebutuhan: Jika Anda membutuhkan pembiayaan kecil tanpa jaminan, pilih KUR Mikro atau Super Mikro.

- Pilih Bank yang Familiar: Jika Anda sudah memiliki rekening di salah satu bank tersebut, proses administrasi biasanya lebih mudah.

- Perhatikan Prinsip Usaha: Jika Anda mengutamakan prinsip syariah, KUR BSI adalah pilihan terbaik.

- Manfaatkan Fasilitas Klaster: Jika usaha Anda berbasis komunitas atau klaster, KUR BNI atau Mandiri menawarkan limit lebih tinggi.

.jpg)